[Pubblichiamo un estratto del libro Startup: una guida completa e articolata che analizza e contestualizza tutte le necessità da risolvere, oltre a mostrare come risolverle, per avviare nel modo più sostenibile un business inedito.]

Se vuoi sapere qualcosa del tuo tesoro [che stai cercando], dovrai cedermi un decimo delle tue pecore.

E non va bene un decimo del tesoro?

Il vecchio sembrò deluso. “Se cominci a promettere quanto ancora non possiedi, finirai per perdere la voglia di ottenerlo”.

—Paulo Coelho, L’Alchimista

Per avviare una startup servono un investimento iniziale e un capitale per mantenerla attiva e svilupparla nei primi periodi. Diventano quindi essenziali una buona pianificazione dei costi che si prevede di dover sostenere e un’ottima strategia per trovare il relativo denaro.

Quanto denaro si deve trovare?

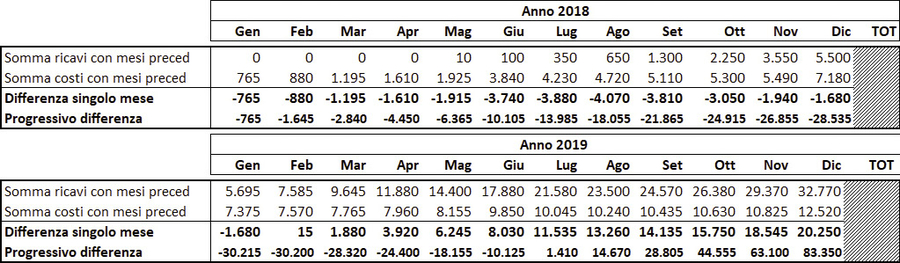

È facile rispondere a questa domanda se la pianificazione finanziaria è stata fatta in maniera accurata durante la definizione del business plan. Tale documento permette infatti di comprendere quanto denaro serve e per quanto tempo, nonché di ipotizzare la data dalla quale sarà possibile avviare la restituzione dei finanziamenti, ovvero dopo aver raggiunto e superato il punto di equilibrio fra costi e ricavi (il cosiddetto Break Even Point, BEP).

Portando su un grafico di esempio la progressione dei valori mensili (ovvero riportando in ogni mese la somma del mese corrente e dei precedenti, si ottiene l’importo di cui la startup avrà necessità: il punto di pareggio nel nostro esempio si raggiunge a luglio del secondo anno, momento dal quale la startup comincia a disporre di capitali propri e può quindi procedere alla restituzione dei prestiti.

La riga Progressivo differenza mostra con immediatezza la situazione di fabbisogno finanziario totale raggiunta in ogni mese. Per esempio, nel febbraio del secondo anno i ricavi superano i costi e la startup comincia a guadagnare. Con i ricavi a fine del secondo anno (83.350 euro), la startup potrà restituire i prestiti e finanziamenti ottenuti (30.215 euro).

Il grafico mostra l’andamento della disponibilità di denaro della startup: nei primi mesi le uscite portano in negativo la disponibilità, che sarà appianata per poi crescere da luglio del secondo anno.

Nel nostro esempio la startup necessita di disporre complessivamente di 30.215 euro (culmine del secondo gennaio), una cifra non di immediato reperimento, ma il grafico chiarisce che l’importo ha livelli differenziati nel tempo, quindi la ricerca di capitali potrà essere semplificata e distribuita:

- primo semestre: primo trimestre, 2.840 euro; secondo trimestre, ulteriori 7.265 euro raggiungendo i 10.105 euro (2.840 + 7.265);

- secondo semestre, ulteriori 18.430 euro, raggiungendo i 28.535 euro (10.105 + 18.430);

- terzo semestre, ulteriori 1.680 euro, raggiungendo i 30.215 euro (10.105 + 18.430 + 1.680).

La cifra di 30.215 euro potrebbe inizialmente apparire irraggiungibile, ma applicando la logica di frazionamento temporale si trasforma nella necessità di reperire:

- prontamente 2.840 euro per il fabbisogno da gennaio a marzo;

- entro i successivi tre mesi, ulteriori 7.265 euro per il fabbisogno da aprile a giugno;

- entro i successivi tre mesi, ulteriori 11.760 euro per il fabbisogno da luglio a settembre;

- entro i successivi tre mesi, ulteriori 6.670 euro per il fabbisogno da ottobre a dicembre;

- entro i successivi sei mesi, 1.680 euro per il fabbisogno di gennaio.

I primi capitali

Il primo passo viene quasi sempre effettuato attraverso le disponibilità finanziarie dirette e indirette dei fondatori, ovvero i loro risparmi o quelli dei familiari: questo è il percorso più semplice e naturale.

Nell’ottica di poter accedere successivamente a nuovi capitali e di limitare ogni futura incomprensione, è utile realizzare un documento scritto attraverso il quale vengano chiariti tutti i relativi aspetti.

Chi riceve il denaro?

Quando si chiede denaro ad amici e parenti, è indispensabile chiarire e definire chi lo sta chiedendo. Infatti esistono due eventualità.

- Viene chiesto personalmente da un socio che poi deciderà di impiegarli nella startup. In questa situazione egli avrà un debito personale verso chi glieli ha prestati, indipendentemente dal successo o dalle sorti della startup.

- Viene chiesto personalmente dall’amministratore della startup: in questo caso la responsabilità della restituzione del denaro ricade solo sulla startup, quindi non vincolando i soci da tale debito (a meno che si impegnino personalmente alla restituzione oppure che la startup sia stata costituita con una forma diversa da società di capitali quali S.r.l., S.r.l.s., S.p.A.

Più si è preparati, più è probabile la riuscita.

È fondamentale formalizzare tutte le caratteristiche del prestito su un documento scritto e firmato per la tutela e salvaguardia contro incomprensioni future. Per esempio, chi avesse prestato dei soldi a un fondatore di una startup di successo, successivamente potrebbe avanzare l’idea che il denaro non fosse un prestito, bensì un apporto di capitali in qualità di nuovo socio, quindi con diritto di partecipazione agli utili. Ma può accadere anche il contrario, ovvero se la startup non conseguisse il successo che il prestatore si attendeva, quest’ultimo potrebbe desiderare di ritirarsi indicando che il denaro era un prestito da restituirsi e non un ingresso in società con i relativi rischi su tale capitale.

Ricordiamo che l’attività di prestare denaro è sottoposta a varie normative, quindi prima di accettare denaro è opportuno un consulto legale per evitare di commettere inconsapevolmente qualche illecito.

Tempi di restituzione

Se fra amici e parenti è tipica la frase me li restituisci quando potrai, nel mondo del business essa è deleteria: le date di scadenza per la restituzione sono un elemento importante per una corretta pianificazione finanziaria. Poi, in caso di necessità, si potrà sempre chiedere di modificare le scadenze.

Le scadenze dovranno essere ragionate affinché possano essere rispettate senza creare affanno finanziario e accogliendo le esigenze o le richieste di chi presta il denaro. Per importi contenuti, di solito si opta per una o due date di restituzione, mentre per importi più significativi è ipotizzabile una calendarizzazione mensile o bimestrale, magari con inizio sei o dodici mesi dopo il ricevimento del finanziamento.

L'autore

Iscriviti alla newsletter

Novità, promozioni e approfondimenti per imparare sempre qualcosa di nuovo